Перемишлянська ДПІ: про новації законодавства на проведених заходах

Впродовж тижня в Перемишлянскій ДПІ ГУ ДПС у Львівській області проведено семінари - практикуми для фізичних осіб – підприємців щодо порядку подання річної звітності та новацій податкового законодавства.

Також під час заходів обговорено зміни у застосуванні реєстраторів розрахункових операцій. Присутні отримали відповіді щодо застосування касових операцій у сфері послуг, торгівлі, як на ринку, так і в магазинах. Зазначено зміни, які діятимуть у 2022 році відповідно до Закону України від 03.06.2021 № 1525-ІХ щодо оподаткування податком на додану вартість операцій з постачання нерезидентами електронних послуг фізичним особам та Закону України від 30.11.2021 №1914-ХІ «Про внесення змін до Податкового кодексу та деяких законодавчих актів України щодо забезпечення збалансованості бюджетних надходжень».

Крім цього, нагадали про особливості одноразового (спеціального) добровільного декларування фізособами активів та проінформовано про розпочату кампанію декларування громадянами доходів, одержаних впродовж 2021 року. Надано практичні поради податкової звітності в електронній формі.

Про особливості застосування РРО/ПРРО при здійсненні окремих операцій

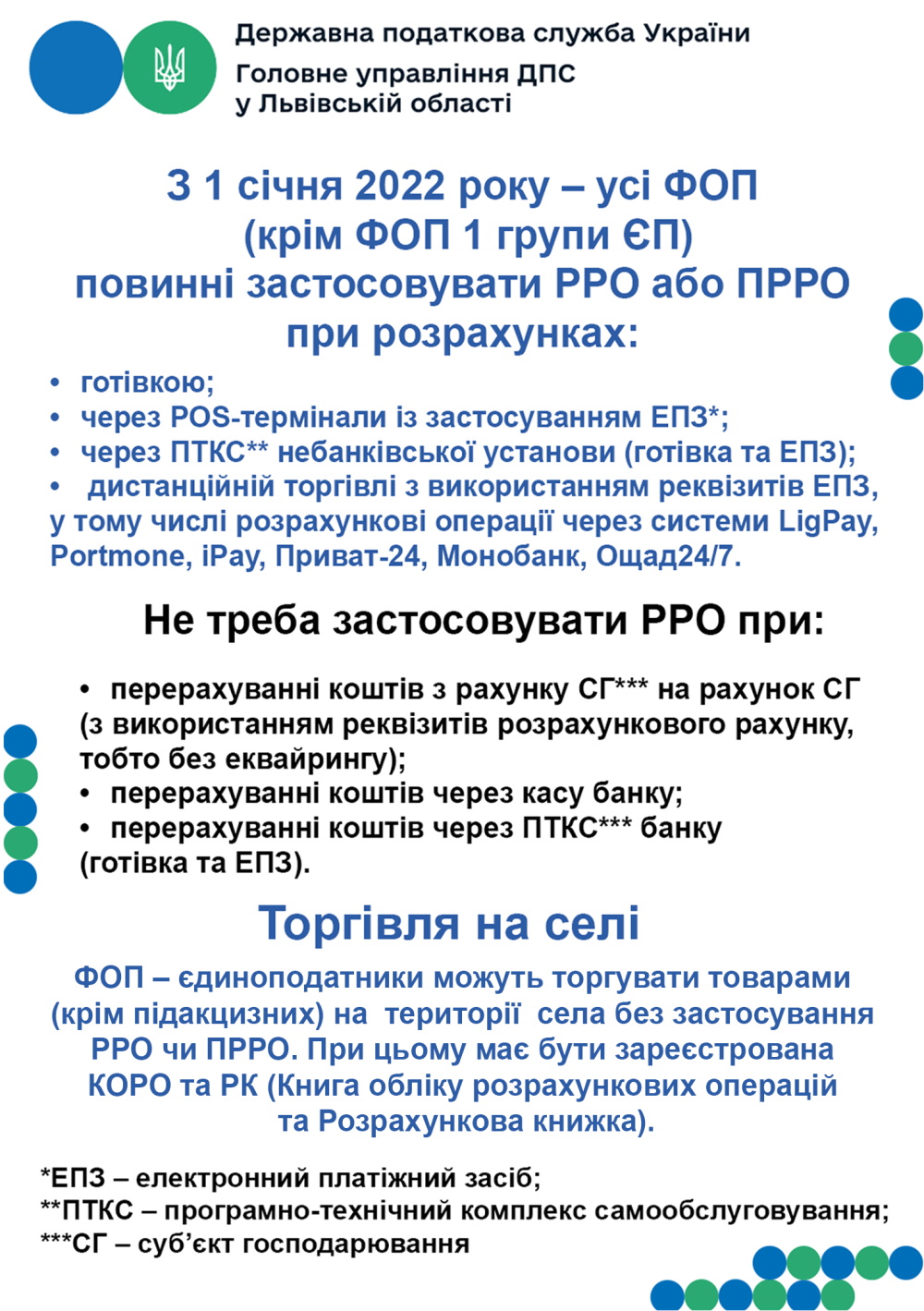

З 01.01.2022 року застосування РРО та/або ПРРО є обов’язковим для фізичних осіб – підприємців – платників єдиного податку ІІ-ІІІ групи при продажу товарів, робіт, послуг, у разі здійснення ними розрахункових операцій у розумінні Закону України від 06.07.1995 № 265/95-ВР «Про застосування РРО у сфері торгівлі, громадського харчування та послуг».

Водночас частиною другою статті 664 Цивільного кодексу України передбачено, що якщо з договору купівлі-продажу не випливає обов’язок продавця доставити товар або передати товар у його місцезнаходження, обов’язок продавця передати товар покупцеві вважається виконаним у момент здачі товару перевізникові або організації зв’язку для доставки покупцеві.

Тобто, якщо споживач (клієнт) замовив товар на вебсайті продавця (Інтернет – магазин), не здійснював передоплату за замовлений товар, а доставка товару здійснюється службою доставки на підставі договору, відповідно до якого товар передається такій службі для доставки покупцю, то у такому випадку РРО та/або ПРРО застосовується службою доставки безпосередньо при отриманні нею коштів як оплати за товар та передачу товару покупцю. Продавець зобов’язаний вкласти у посилку видаткову накладну або інший супровідний документ, який буде свідчити про походження товару.

Разом з цим, за умови надання продавцем, як можливого способу оплати товарів покупцем, виключно реквізитів розрахункового рахунку, відкритого в установі банку, РРО/ПРРО таким продавцем також може не застосовуватись.

Який документ вважається розрахунковим документом?

Відповідно до ст. 2 Закону України від 06 липня 1995 року № 265/95-ВР «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» розрахунковий документ – документ встановленої форми та змісту (касовий чек, товарний чек, видатковий чек, розрахункова квитанція, проїзний документ тощо), що підтверджує факт продажу (повернення) товарів, надання послуг, операцій з видачі готівкових коштів держателям електронних платіжних засобів, отримання (повернення) коштів, торгівлю валютними цінностями в готівковій формі, створений в паперовій та/або електронній формі (електронний розрахунковий документ) у випадках, передбачених Законом № 265, зареєстрованим у встановленому порядку реєстратором розрахункових операцій або програмним РРО, чи заповнений вручну.

Деклараційна кампанія - 2022

З 1 січня 2022 року розпочалась щорічна кампанія декларування доходів громадян, за якою окремі категорії фізичних осіб зобов’язані подати річну податкову декларацію про майновий стан та доходи. Про це зазначив начальник Перемишлянської ДПІ Ігор Дяків.

Граничні строки подання декларації:

- для підприємців, які здійснюють підприємницьку діяльність на загальній системі оподаткування, декларація подається протягом 40 календарних днів, що настають за останнім календарним днем звітного року, - до 09 лютого 2022року;

- для громадян, які зобов’язані згідно з Податковим кодексом подати декларацію, і осіб, які проводять незалежну професійну діяльність, – до 01 травня 2022 року;

- для громадян, які мають право на податкову знижку – до 31.12.2022 року.

На офіційному вебпорталі ДПС в Електронному кабінеті у розділі «ЕК для громадян» створено електронний сервіс «Декларація про майновий стан і доходи» - цей сервіс дає змогу заповнити декларацію та надіслати її до контролюючого органу в електронному вигляді з копіями первинних документів, зокрема, для отримання податкової знижки.

Детальну інформацію з питань декларування можна отримати на субсайті ГУ ДПС у Львівській області , а також в Центрі обслуговування платників ДПІ за місцем реєстрації платника.

Перемишлянська ДПІ: актуальні питання добровільного декларування активів

На яку адресу декларанта одноразової декларації контролюючим органом направляється запит щодо надання ним пояснень та підтверджуючих документів?

Відповідно до п.п. 6.1 п. 6 підрозд. 9 прим. 4 розд. ХХ «Перехідні положення» Податкового кодексу України для цілей підрозд. 9 прим. 4 розд. ХХ ПКУ одноразова (спеціальна) добровільна декларація – це декларація, в якій відображаються, зокрема, відомості про декларанта, достатні для його ідентифікації (прізвище, ім’я, по батькові, реєстраційний номер облікової картки платника податків або у визначених ПКУ випадках – серія (за наявності) та номер паспорта громадянина України).

Крім того, формою Декларації передбачено зазначення декларантом своєї податкової адреси (місця проживання).

Таким чином, запит щодо надання декларантом пояснень або підтверджуючих документів направляється контролюючим органом за адресою, яка зазначена таким декларантом у поданій Декларації. При цьому, інформація про направлення зазначеного запиту буде відображатися також у Електронному кабінеті декларанта.

Який алгоритм дій подання добровільної декларації через вебпортал ДПС?

Фізичній особі для подання одноразової (спеціальної) добровільної декларації через вебпортал ДПС необхідно:

1. Увійти до Електронного кабінету, вхід до якого здійснюється за адресою: https://cabinet.tax.gov.ua, а також через офіційний вебпортал ДПС. Вхід до приватної частини Електронного кабiнету через офіційний вебпортал ДПС ініціюється користувачем кнопкою «Вхід» у правому кутку верхньої горизонтальної навігаційної панелі.

Для входу до приватної частини Е- кабiнету користувачу необхідно в полі «Оберіть АЦСК» обрати АЦСК, що сертифікував цей ключ, відкрити файл ключа кнопкою «Обрати», ввести пароль ключа у полі «Пароль захисту ключа», та натиснути кнопку «Зчитати». Кнопка «Увійти» активується після зчитування даних сертифікату ключа;

2. Обрати меню «ЕК для громадян», розділ «Одноразова (спеціальна) добровільна декларація» та натиснути кнопку «Створити»;

3. У запропонованій формі Декларації персональні дані підтягуються автоматично, але їх потрібно перевірити, та у разі наявності в таких даних помилок – виправити їх;

4. Заповнити необхідні розділи та поля Декларації. При цьому для відображення інформації щодо вартості активів у розд. III – IX Декларації необхідно скористатися кнопкою «+»;

5. Після того, як всі дані внесені, зберегти Декларацію шляхом натискання кнопок «Зберегти» та «Закрити»;

6. Виділити рядок із створеною Декларацією, натиснути кнопку «Підписати» та підписати за допомогою КЕП (у спливаючому вікні здійснити дії аналогічно для входу до приватної частини Електронного кабінету) натиснути «Підписати»;

7. Виділити рядок із підписаною Декларацією та натиснути кнопку «Відправити».

Переглянути відправлену Декларацію можливо у меню «Перегляд звітності».

Для приєднання до Декларації сканованих копій документів, що підтверджують витрати на придбання активів, необхідно в кінці Декларації проставити позначку «відмітка про наявність додатків» та у розділі «Додатки» заповнити поля щодо основних реквізитів документів, що додаються. При цьому кожен документ має бути збережений в окремому додатку. Для збереження сканованого документа необхідно натиснути кнопку «Зберегти».